Quatre tendances récentes dans les fonds privés américains

Auteurs

Dans le présent article, nous présentons les tendances et les occasions sur le marché des fonds privés aux États‑Unis, où les investisseurs institutionnels et les promoteurs de fonds continuent de composer avec un contexte économique difficile.

1. La levée de capitaux et l’effet dénominateur

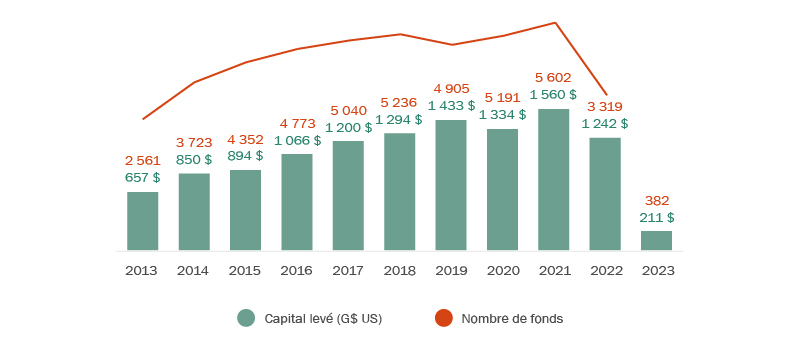

La baisse des activités de mobilisation de capitaux privés observée à la fin de 2022 ne montre aucun signe de ralentissement en 2023. Selon le plus récent « Global Private Market Fundraising Report » de PitchBook, au cours du premier trimestre de l’année, les activités de financement ont accusé un retard important par rapport aux niveaux records des dernières années (graphique 1). Cette situation a une incidence sur l’ensemble des stratégies liées aux fonds, à l’exception des fonds secondaires, qui connaissent un bon départ (graphique 2).

Graphique 1 : Mobilisation de capitaux privé

Graphique 2 : Évolution de la stratégie de financement sur douze mois (quatre derniers trimestres)

|

Stratégie |

Capital levé ($G) |

Changement sur 12 mois |

|

Capital-investissement |

455,0 $ |

-15,8% |

|

Capital de risque |

202,0 $ | -38,4% |

|

Immobilier |

92,3 $ | -42,0% |

|

Biens immobiliers |

62,8 $ | -63,9% |

|

Dette |

197,0 $ | -21,9% |

|

Fonds de fonds |

19,9 $ | -50,6% |

|

Fonds secondaires |

62,4 $ | 39,6% |

|

Capitaux privés |

1 091,4 $ | -29,1% |

Source : PitchBook. Activités de financement mondiales au 31 mars 2023.

Bien qu’une foule de facteurs contribuent à la tendance générale (hausse des taux d’intérêt, pressions inflationnistes, diminution du volume des opérations, processus d’approbation plus rigoureux et incertitude générale du marché), de nombreux investisseurs institutionnels réduisent leurs engagements à l’égard des fonds privés en raison de la surpondération de leur portefeuille d’actifs non traditionnels causée par l’effet dénominateur. Initialement causé principalement par la baisse rapide des évaluations sur les marchés publics en 2022, l’effet dénominateur continue d’avoir une incidence sur les investisseurs malgré la hausse récente du rendement des marchés publics, puisque les promoteurs de fonds demeurent généralement réticents à corriger les évaluations gonflées de certains actifs détenus dans les portefeuilles de leurs fonds. Nous nous attendons à ce que les investisseurs institutionnels touchés par ces difficultés soient plus sélectifs dans le déploiement de leurs engagements dans des fonds privés, en privilégiant les promoteurs avec lesquels ils ont des relations de longue date plutôt que les promoteurs moins bien établis qui n’ont pas encore fait leurs preuves. Par conséquent, certains promoteurs de fonds privés commencent à chercher de nouvelles sources de capitaux, notamment auprès des investisseurs individuels, et nous observons depuis peu une effervescence du marché des fonds de détail.

2. Fonds secondaires

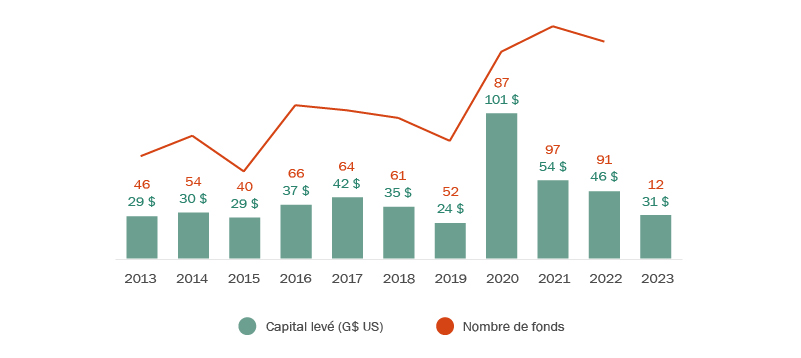

Selon PitchBook (graphique 3), le montant des capitaux mobilisés pour les fonds secondaires au premier trimestre de 2023 a été le deuxième en importance pour un trimestre, atteignant 30,7 milliards de dollars. Cela représente environ les deux tiers du total des capitaux mobilisés pour les fonds secondaires en 2022, quatre des cinq fonds secondaires les plus importants au premier trimestre de 2023 provenant des États-Unis. Nous nous attendons à ce que les fonds secondaires continuent d’être un point positif sur le marché des fonds américains tout au long de l’année, car les sociétés spécialisées dans les placements secondaires sont en mesure de tirer parti des investisseurs qui ont besoin de liquidités et qui vendent leurs participations à escompte.

Graphique 3 : Activités de financement des fonds secondaires

3. Facteurs ESG et anti-ESG

Les critères environnementaux, sociaux et de gouvernance (ESG) continuent d’occuper une place prépondérante dans l’univers des fonds privés, puisque de plus en plus d’investisseurs institutionnels s’attendent à ce que les promoteurs tiennent compte de leurs politiques ESG internes dans la gestion des fonds. Alors que les promoteurs de fonds tentent de répondre aux demandes croissantes des investisseurs en matière de diligence, de restrictions sur les placements et de communication de l’information liées aux facteurs ESG, ils doivent également composer avec un courant contraire aux États-Unis : le mouvement anti-ESG (visionnez notre vidéo pour en apprendre davantage sur les demandes courantes des investisseurs concernant les facteurs ESG).

Depuis mars 2023, plus de la moitié des États américains ont proposé ou déjà adopté des lois anti-ESG, y compris des lois anti-boycottage, des interdictions en matière d’investissement ESG et d’autres politiques anti-ESG. Ces efforts sont représentatifs du clivage politique marqué aux États-Unis et sont menés par les législateurs des États conservateurs, alors que dans les États progressistes, la législation soutient au contraire les priorités ESG. Alors que les forces pro- et anti-ESG se livrent bataille aux États-Unis, nous nous attendons à ce que les promoteurs de fonds restent en grande partie neutres sur la question et tentent de tenir compte des préoccupations des deux camps afin de maximiser leurs occasions de financement. Nous pourrions également assister à l’émergence de structures de fonds novatrices qui cherchent à équilibrer ces priorités concurrentes, comme des fonds distincts ou des véhicules parallèles qui répondent aux demandes des deux parties (pro- et anti-ESG).

Parallèlement, la Securities and Exchange Commission (SEC) s’attaque aux enjeux ESG liés à la communication de l’information et à l’« écoblanchiment ». La SEC envoie des signaux clairs indiquant qu’elle prend l’écoblanchiment au sérieux au moyen de son projet de règle1 (qui n’a pas encore été finalisé), de diverses alertes de risque et de mesures de mise en application prises à l’encontre de conseillers en placement qui ne respectent pas les politiques et procédures relatives aux facteurs ESG.

4. Projet de règle de la SEC

L’an dernier, la SEC a proposé d’importantes nouvelles règles en vertu de l’Investment Advisers Act of 1940, dans sa version modifiée, qui, une fois mises en œuvre, devraient avoir une incidence importante sur certains aspects du processus de financement et de conformité continu pour les promoteurs de fonds (voir nos bulletins précédents sur les règles proposées et les priorités de 2023 en matière d’inspection).

Le projet de règle a suscité de fortes réactions tant positives que négatives, du côté des promoteurs de fonds comme du côté des investisseurs. Bien que le moment de la finalisation des règles soit incertain, nous nous attendons à ce que la version définitive des règles reflète en grande partie les propositions initiales de la SEC. En fin de compte, cela signifie que les promoteurs de fonds pourraient être tenus de fournir des rapports trimestriels plus détaillés et des informations normalisées sur la performance, et être assujettis à des inspections et à des audits annuels obligatoires. De plus, nous nous attendons à ce que le traitement préférentiel des investisseurs importants fasse l’objet d’une attention accrue, ce qui pourrait amener ces derniers à privilégier davantage les fonds destinés pour un seul investisseur ou les comptes à gestion distincte afin de préserver leur accès à certaines modalités préférentielles.

- Le projet de règle est accessible à l’adresse suivante : https://www.sec.gov/rules/proposed/2022/ia-6034.pdf.

Si vous souhaitez discuter ces enjeux et ces questions, veuillez contacter les auteurs.

Cette publication se veut une discussion générale concernant certains développements juridiques ou de nature connexe et ne doit pas être interprétée comme étant un conseil juridique. Si vous avez besoin de conseils juridiques, c'est avec plaisir que nous discuterons les questions soulevées dans cette communication avec vous, dans le cadre de votre situation particulière.

Pour obtenir la permission de reproduire l’une de nos publications, veuillez communiquer avec Bryn Turnbull.

© Torys, 2026. Tous droits réservés.