Perspectives canadiennes en matière de fusions et acquisitions pour 2026

Dans notre précédent rapport sur les fusions et acquisitions, nous avions annoncé que la chance sourirait aux audacieux et, en ce début d’année 2026, nous constatons que cela se vérifie de diverses manières. Dans nos perspectives pour l’année, nous prévoyons que le marché canadien des fusions et acquisitions poursuivra sa reprise, en s’appuyant sur les tendances clés qui ont contribué à stimuler l’activité des opérations au second semestre 2025.

Les fusions et acquisitions à l’échelle nationale

Fusions et acquisitions de sociétés ouvertes

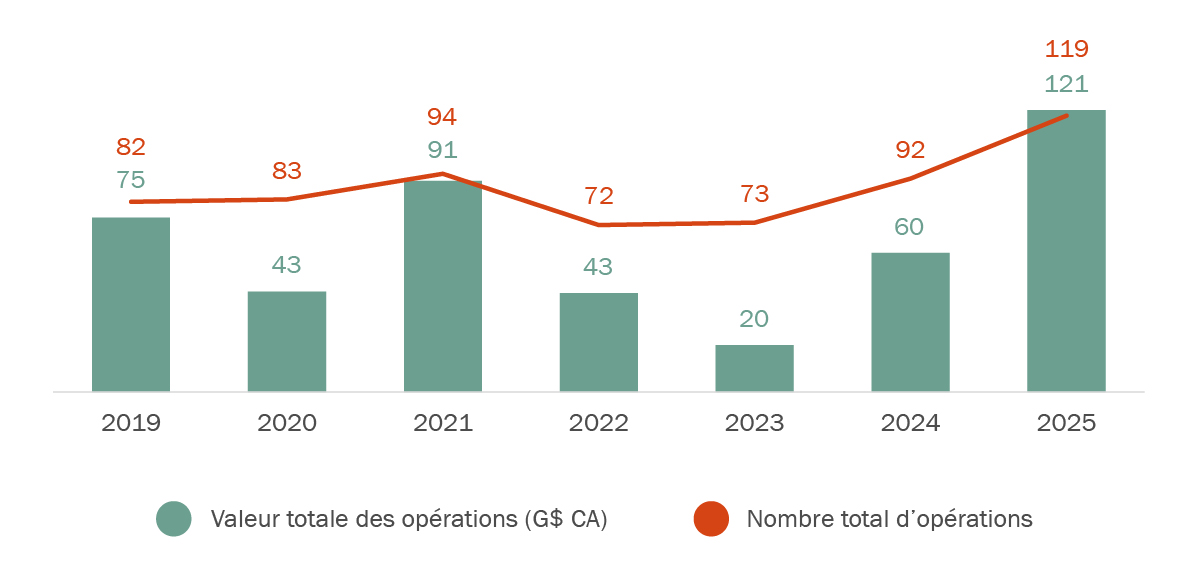

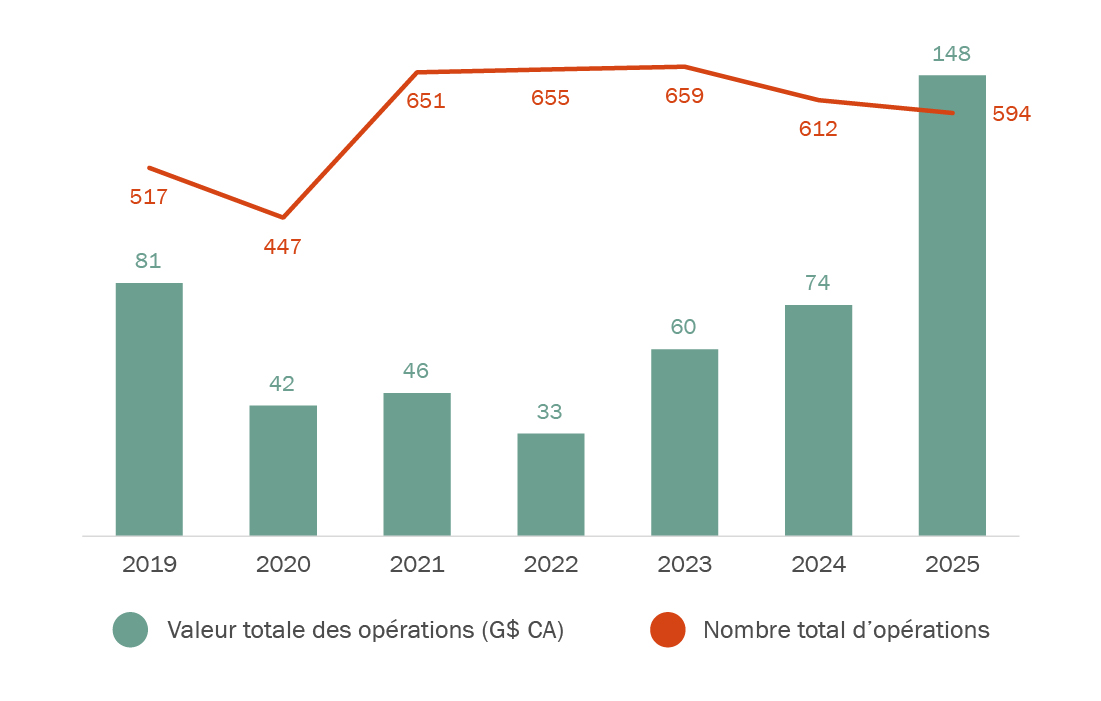

Les opérations de fusions et acquisitions de sociétés ouvertes continue de gagner en vigueur après un regain des opérations au troisième trimestre de 2025. La valeur et le nombre des opérations ont connu une croissance importante par rapport aux cinq années précédentes (voir le graphique 1), dépassant même les niveaux records observés en 2021. Les facteurs macroéconomiques et les tendances du marché, tels que la baisse des taux d’intérêt, les opérations de consolidation dans tous les secteurs (comme celui des mines), les évaluations à la hausse et la stabilisation qui a suivi le choc causé par les tarifs, ont favorisé le retour à une activité de fusion et acquisition plus soutenue, une dynamique qui, selon nos prévisions, devrait se poursuivre tout au long de l’année 2026.

Graphique 1 – Fusions et acquisitions au Canada, en valeur et en nombre

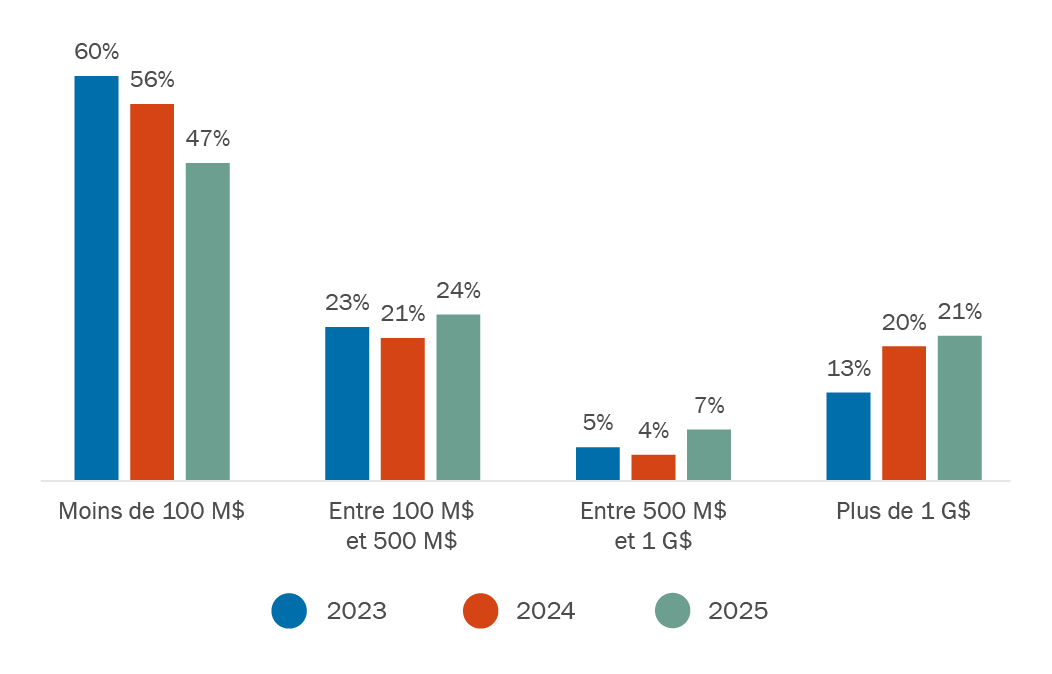

Bien que près de la moitié du volume des opérations sur le marché des fusions et acquisitions de sociétés ouvertes demeure constitué d’opérations de plus petite envergure, d’une valeur inférieure à 100 millions de dollars (voir le graphique 2), les opérations canadiennes de plus d’un milliard de dollars ont augmenté de 8 % depuis 2023, ce qui suit la tendance mondiale à la hausse des méga-opérations. En 2025, les 10 plus importantes opérations sur le marché canadien des fusions et acquisitions de sociétés ouvertes représentaient plus de 74 % de la valeur totale des opérations pour l’année. Points saillants : la fusion entre égaux d’une valeur de 57 milliards $ US pour former le groupe Anglo Teck1 et l’acquisition de Parkland Corporation par Sunoco LP pour un montant de 9,1 milliards $ US2.

Graphique 2 – Fusions et acquisitions de sociétés ouvertes au Canada, selon la fourchette de valeur des opérations

Fusions et acquisitions de sociétés fermées

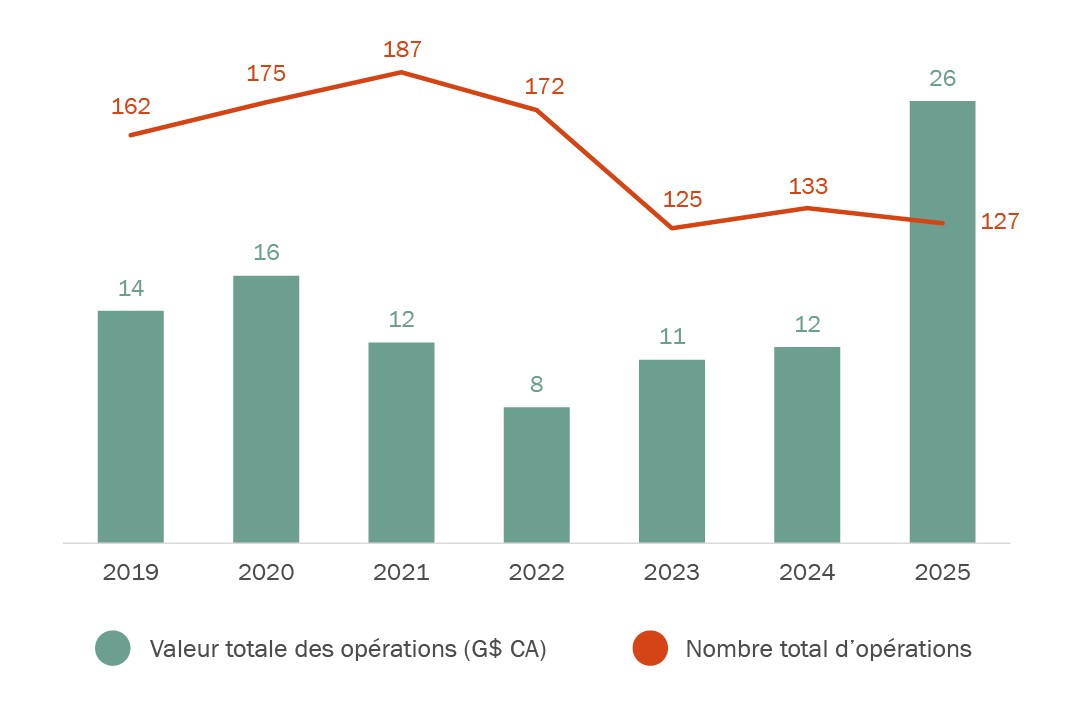

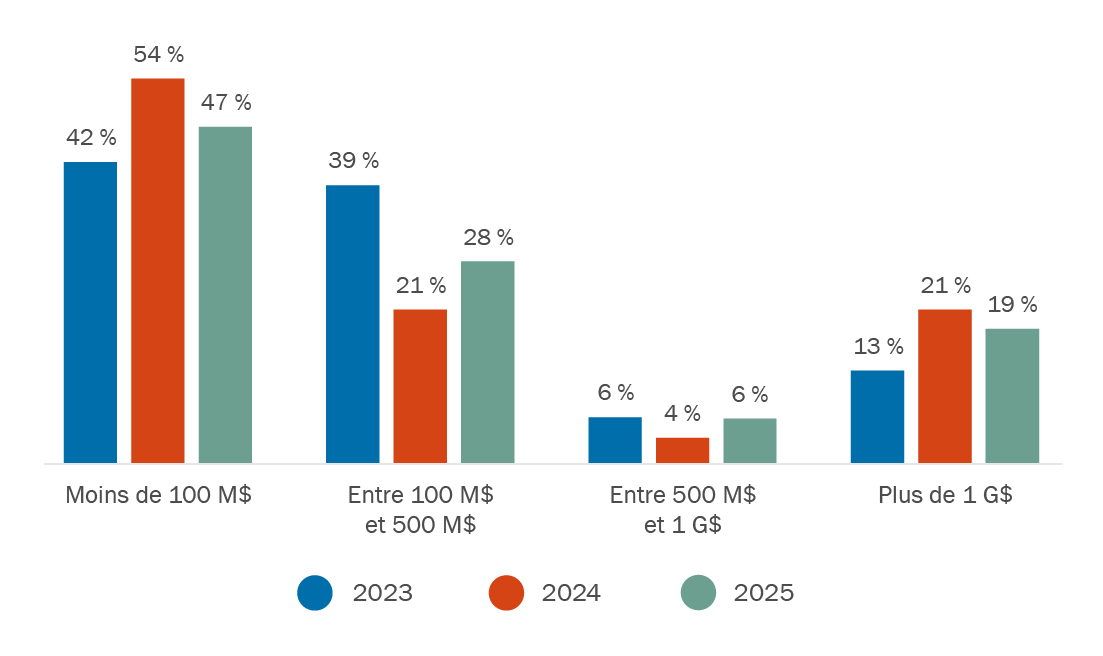

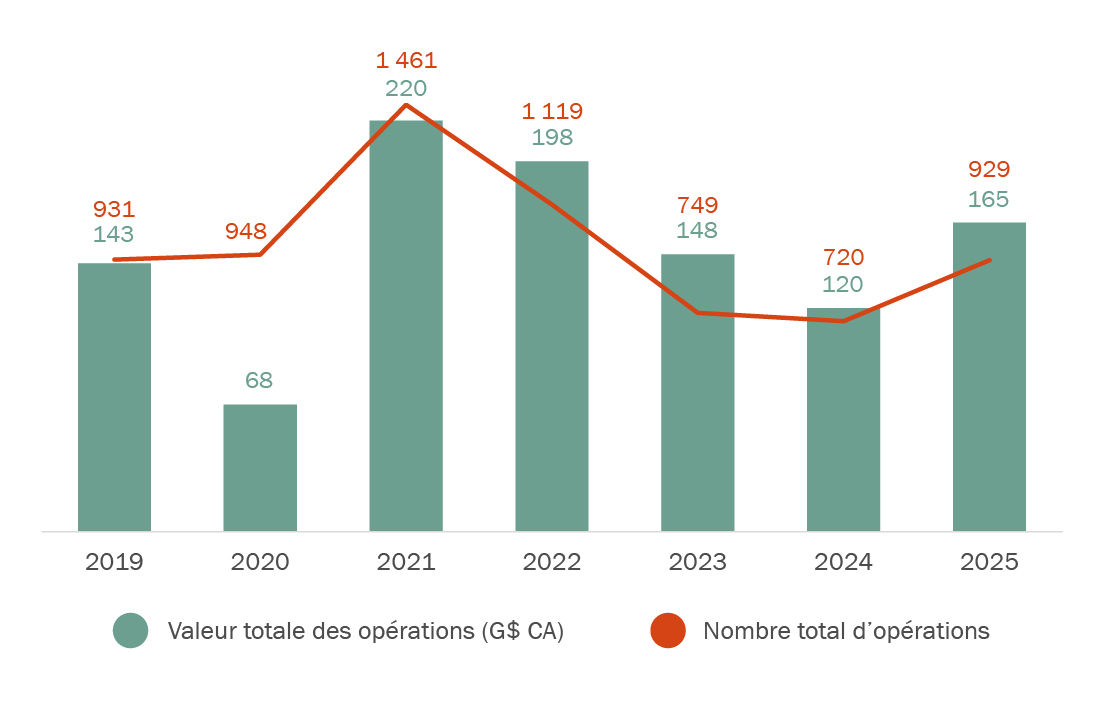

Les opérations de sociétés fermées réalisées au Canada (opérations de fusion et d’acquisition auxquelles des sociétés fermées cibles ont pris part) ont également dépassé les niveaux de 2024, mais uniquement sur le plan de la valeur, le volume des opérations restant modéré (voir le graphique 3). Le volume des opérations, bien qu’en baisse par rapport à l’année précédente, a connu une augmentation de la proportion des opérations sur le marché intermédiaire évalué entre 100 et 500 millions $ (voir le graphique 4), alors que les intervenants du marché continuaient de se tourner vers le marché intermédiaire pour saisir des occasions de création de valeur. En outre, une augmentation du nombre de sorties de fonds de capital-investissement pourraient stimuler les activités de fusion et d’acquisition de sociétés fermées en 2026, à condition que les facteurs macroéconomiques continuent de favoriser les opérations.

Graphique 3 – Fusions et acquisitions de sociétés fermées au Canada, en valeur et en nombre

Graphique 4 – Fusions et acquisitions de sociétés fermées au Canada, selon la fourchette de valeur des opérations

Secteurs dans la mire

Les secteurs de la fabrication et des matériaux continuent d’être les piliers fondamentaux des initiatives d’intérêt national du Canada.

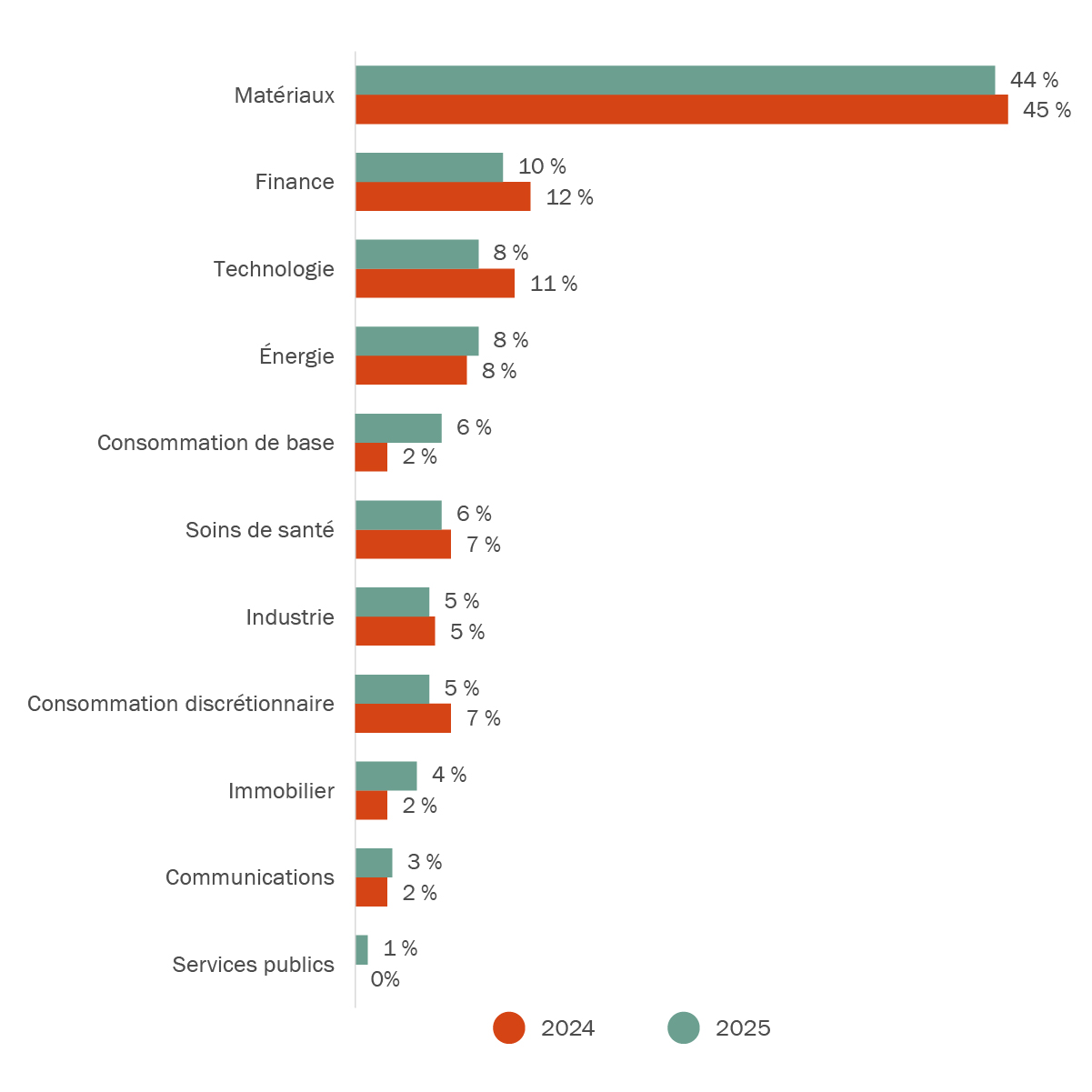

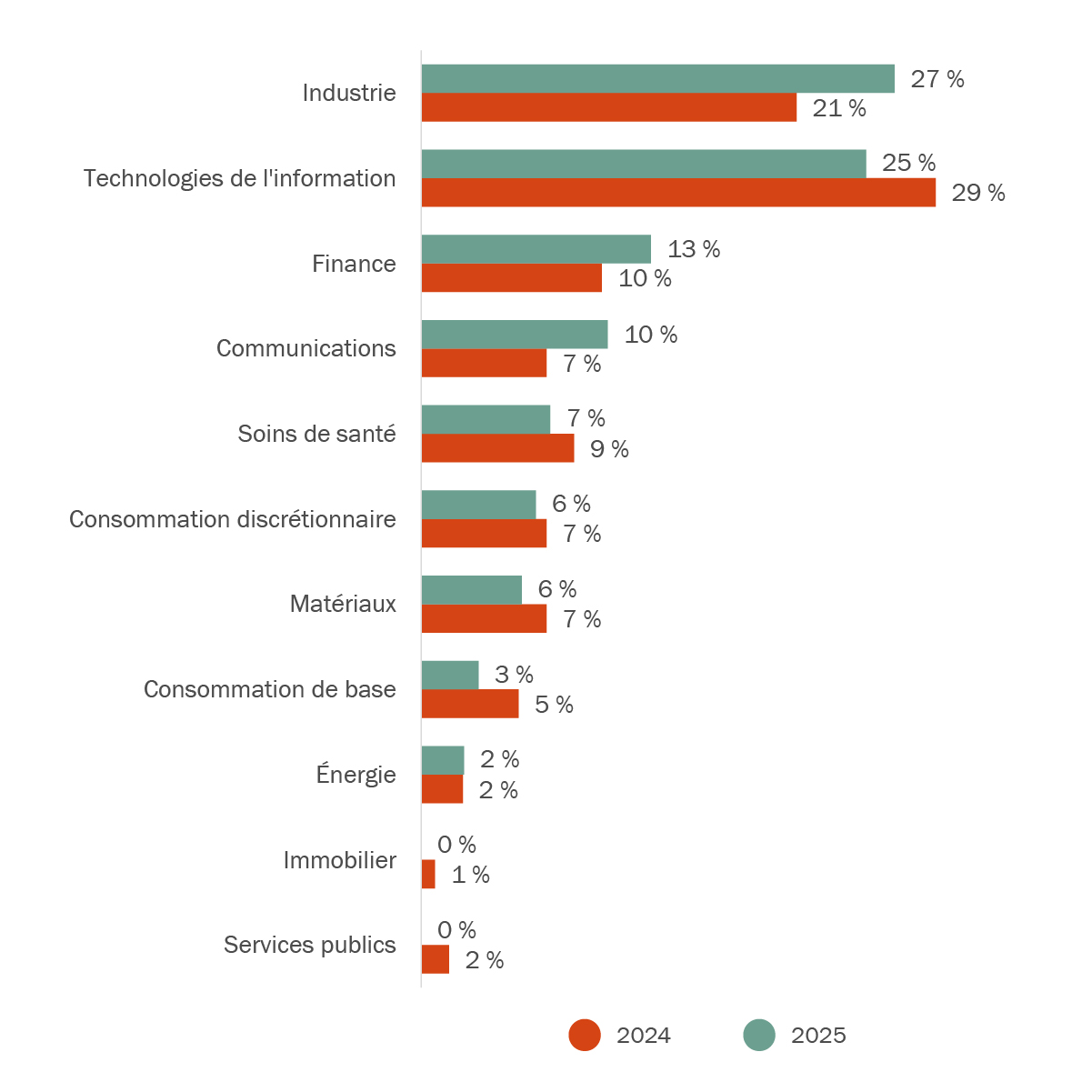

Les piliers solides du dans les secteurs des matériaux et de la fabrication ont continué de stimuler les activités de fusion et d’acquisition tout au long de l’année 2025, représentant ensemble 49 % de toutes les transactions dans le secteur public de l’année (voir graphique 5) et 33 % des opérations liées au secteur privé (voir graphique 6). Les opérations liées au secteur des mines et des métaux ont représenté certaines des plus importantes transactions de l’année, comme la fusion d’Anglo Teck mentionnée ci-dessus. Pour 2026, nous prévoyons que le secteur des matériaux demeurera solide, car les prix des métaux continuent d’augmenter, les tensions géopolitiques persistent et la sécurisation de l’approvisionnement en minéraux précieux et critiques devient une priorité croissante.

Les investisseurs seront davantage encouragés à investir dans les secteurs de la fabrication et des matériaux par le budget fédéral de 2025 « Un Canada fort » qui renforce l’intention du gouvernement d’aider à développer les projets d’infrastructure, de la défense et de la sécurité, et de l’énergie, entre autres. Dans le même ordre d’idées, le sous-secteur de la défense a bénéficié d’une vague d’investissements en 2025, et nous prévoyons que ce domaine connaîtra probablement une augmentation du volume et de la valeur des transactions en 2026, grâce au soutien du budget 2025 et à l’intérêt croissant des investisseurs pour les technologies à double usage. Au cours des prochains mois, nous prévoyons un volume élevé d’investissements privés et d’opérations de fusion et d’acquisition dans les secteurs de la fabrication et des matériaux.

Les opérations de grande envergure renforcent la résilience du secteur des services financiers

Le secteur financier reste une cible privilégiée dans le paysage canadien des fusions et des acquisitions. Comme nous l’avons souligné dans un rapport précédent sur les fusions et acquisitions, les activités transactionnelles dans ce secteur ont fait preuve de résilience, stimulées notamment par la consolidation stratégique et l’innovation numérique, une tendance qui devrait se poursuivre tout au long de l’année 2026. Parmi les opérations importantes dans le domaine bancaire et de la gestion de patrimoine, on peut citer plusieurs transactions de grande valeur, telles que l’acquisition annoncée par Fairstone Bank de la Banque Laurentienne du Canada pour 1,9 milliard $3 et l’acquisition de la Société financière First National par Birch Hill Equity Partners Management Inc. et Brookfield4 pour une somme avoisinant les 2,9 G$. Parmi les autres transactions notables dans le domaine de la gestion d’actifs et des services bancaires de garde, citons l’entente conclue par EQB pour l’acquisition des Services financiers de Loblaw pour 800 millions $5, le rachat de Gestion d’actifs Burgundy Ltée par BMO Groupe financier pour quelque 625 millions $6, la privatisation de CI Financial Corp. par Mubadala Capital7 et l’acquisition par Desjardins de Guardian Capital Group en vue de sa transformation en société privée8.

L’innovation technologique canadienne continue de séduire les investisseurs privés

En ce qui concerne les fusions et acquisitions dans le secteur privé, le secteur le plus actif sur le plan du volume de transactions en 2025 était celui des technologies de l’information (« TI ») (voir le graphique 6). Le secteur des TI devrait connaître une année 2026 florissante, car l’IA, la cybersécurité et les services technologiques continuent de générer des occasions dans ce domaine. Les politiques gouvernementales visant à promouvoir la souveraineté numérique occuperont également une place importante dans le paysage des transactions, les capitaux privés et les fonds de pension étant davantage encouragés par la « Stratégie canadienne en matière d’IA souveraine », qui alloue 1,7 milliard $ au développement de l’IA, des centres de données, des infrastructures numériques et des initiatives informatiques.

FPI : une étoile montante pour 2026?

Alors que l’activité immobilière est restée modérée en raison des taux d’inflation élevés, l’assouplissement des taux d’inflation par la Banque du Canada en 2025 a suscité un regain d’intérêt pour l’immobilier, en particulier sur le marché canadien des FPI. Les FPI canadiennes ont généré un rendement total de 11,8 % en 20259, mobilisant 6,23 milliards $ CA grâce à des émissions de capital en 2025 (soit une augmentation de 23 % par rapport à l’année précédente)10. L’année 2026 s’inscrit déjà dans cette dynamique, comme en témoigne l’annonce d’une opération de privatisation avec Crestpoint et Minto Apartment REIT, d’une valeur d’environ 2,3 milliards $ CA11.

Graphique 5 – Secteur cible pour les F&A de sociétés fermées

Graphique 6 – Secteur cible pour les F&A de sociétés fermées

Les opérations transfrontalières

Opérations canadiennes de fusions et acquisitions.

La valeur totale des transactions canadiennes en provenance de l’étranger pour 2025 a dépassé la valeur totale des transactions pour chacune des six années précédentes (voir le graphique 7), principalement grâce aux transactions de grande valeur. Malgré cette augmentation de la valeur des transactions, leur nombre pour 2025 a diminué par rapport aux quatre années précédentes, suivant une tendance observée à l’échelle mondiale, où le montant de mégatransactions continue de croître tandis que leur nombre reste faible. Conformément aux principaux secteurs de l’année dernière, les ressources naturelles et les matériaux dont dispose le Canada continuent d’attirer les investissements étrangers dans les secteurs de la fabrication et des matériaux.

Malgré l’évolution des politiques et des relations commerciales, les États-Unis restent le premier acquéreur de cibles canadiennes, tant en nombre qu’en valeur, avec 85 milliards $ et 393 transactions. Parmi les autres principaux pays acquéreurs en nombre de transactions figure l’Australie, suivie du Royaume-Uni et de la France.

Graphique 7 – Acquéreurs étrangers de cibles canadiennes

Fusions et acquisitions de sociétés canadiennes à l’étranger

Les activités de fusion et acquisition de sociétés canadiennes à l’étranger reprennent après une tendance à la baisse qui a débuté en 2021, la valeur et le nombre des transactions affichant une croissance améliorée par rapport à l’année dernière. Parmi les principaux secteurs cibles des activités de fusion et acquisition canadiennes à l’étranger, on retrouve la fabrication, les matériaux et les technologies. En particulier, le volume des transactions dans le secteur industriel a augmenté d’une année à l’autre, passant de 16 % en 2024 à 21 % de l’ensemble des transactions en 2024. Les États-Unis demeurent la première destination des acheteurs canadiens en ce qui a trait au nombre et à la valeur des transactions, suivis par le Royaume-Uni et l’Australie.

Graphique 8 – Fusions et acquisitions de sociétés canadiennes à l’étranger

Répercussions réglementaires des transactions en 2026

Les négociateurs seront attentifs aux effets potentiels de l’évolution de la conjoncture macroéconomique et géopolitique sur leurs transactions à l’approche de 2026. Les investissements étrangers ajouteront à la complexité des transactions, le gouvernement du Canada cherchant à trouver le juste équilibre entre 1) le renforcement du contrôle des investisseurs étrangers dans certaines entreprises canadiennes (en particulier dans les projets liés aux ressources, à l’énergie et aux infrastructures); et 2) le renforcement de la position du Canada sur la scène mondiale en tant que lieu propice à l’attraction de capitaux et aux affaires. À ce titre, le renforcement des contrôles en vertu de la Loi sur Investissement Canada pourrait contribuer à allonger les délais de conclusion des transactions. Toutefois, ces délais pourraient être raccourcis si le gouvernement estime que certaines transactions sont d’intérêt national (comme ce fut le cas dans l’affaire Anglo Teck). Ainsi, le fait d’avoir une vision stratégique claire dès le début d’une transaction (c’est-à-dire une justification convaincante expliquant pourquoi une transaction est d’intérêt public) peut aider à mener à bien les transactions étrangères dans le contexte actuel de relations commerciales changeantes et d’incertitude géopolitique.

- Torys agit à titre de conseiller juridique des fondateurs de First National (en anglais seulement).

- Torys agit à titre de conseiller juridique de Loblaw (en anglais seulement).

- Voir « Mubadala Capital to Take CI Financial Private via Premium, All-Cash Offer » (CI Financial, 25 novembre 2024, en anglais seulement). Torys agit à titre de conseiller juridique de Bain Capital, détenteur d’actions privilégiées de Corient Holdings Inc., la filiale américaine de CI Financial Corp.

- Torys agit à titre de conseiller juridique du comité spécial de Guardian Capital.

- Coldwell Banker Horizon Realty, « Conquering Canada's REIT Landscape » (23 janvier 2026).

- S&P Global, « Canadian REIT capital offerings up over 23% in 2025 » (22 janvier 2026).

- Torys agit à titre de conseiller juridique de Crestpoint et Minto (en anglais seulement).

Si vous souhaitez discuter ces enjeux et ces questions, veuillez contacter les auteurs.

Cette publication se veut une discussion générale concernant certains développements juridiques ou de nature connexe et ne doit pas être interprétée comme étant un conseil juridique. Si vous avez besoin de conseils juridiques, c'est avec plaisir que nous discuterons les questions soulevées dans cette communication avec vous, dans le cadre de votre situation particulière.

Pour obtenir la permission de reproduire l’une de nos publications, veuillez communiquer avec Bryn Turnbull.

© Torys, 2026. Tous droits réservés.

Catégories

Fusions et acquisitions

Capital-investissement et investisseurs chefs de file

Opérations et transactions

Services-conseils et réglementation

Marchés des capitaux

Opérations de rachat

Opérations de fonds privés

Gouvernance et services-conseils au conseil d’administration

Services financiers

Mines et métaux

Technologies

Concurrence et investissements étrangers

Entreprises émergentes et capital de risque

Droit bancaire et financement par emprunt

Crédit privé

Solutions de capital hybrides