Les investisseurs individuels et les fonds d’accès : de nouveaux venus dans les fonds privés

Auteurs

Il est bien connu que les marchés privés, y compris les fonds privés qui investissent dans des sociétés fermées, connaissent une croissance phénoménale depuis de nombreuses années. Alors que les fonds privés ont toujours été la chasse gardée des grands investisseurs institutionnels comme les régimes de retraite et les fonds de dotation, les investisseurs individuels, qui cherchent à augmenter le rendement et la diversification de leur portefeuille, s’intéressent de plus en plus aux actifs alternatifs comme les fonds de capital-investissement, les fonds de couverture, le capital de risque et les stratégies de titres d’emprunt privés. L’intérêt accru de ce segment de marché contribue donc à la croissance exponentielle des placements dans les fonds privés.

Selon un rapport du Boston Consulting Group et d’iCapital intitulé « The Future is Private: Unlocking the Art of Private Equity in Wealth Management » publié en mars 2022, les engagements de capitaux des investisseurs individuels dans des fonds privés devraient augmenter à un taux de croissance annuel composé (TCAC) de 18,8 % d’ici 2025 pour atteindre un montant absolu de 1,2 billion de dollars, ce qui surpasse considérablement la croissance institutionnelle. Par conséquent, afin de tirer parti de ce vaste segment de marché qui gagne en importance, les promoteurs de fonds privés se positionnent de plus en plus comme faisant partie intégrante de la gestion de patrimoine privée et rendent leurs produits plus attrayants et accessibles aux investisseurs individuels.

Dans le présent article, les investisseurs individuels sont définis comme faisant partie de l’une des catégories suivantes :

- les petits établissements tels que les gestionnaires de grande fortune;

- les particuliers fortunés dont l’actif se situe généralement entre 1 et 25 millions de dollars (et dont les placements dans des fonds privés s’élèvent souvent à 1 million de dollars)

- d’autres particuliers qui répondent à la définition d’« investisseur qualifié » énoncée ci-après (et dont les placements dans des fonds privés sont souvent de l’ordre de 25 000 $ à 250 000 $). Pour investir dans des fonds privés au Canada, les particuliers doivent généralement être des « investisseurs qualifiés » au sens donné à ce terme dans le Règlement 45-106 sur les dispenses de prospectus.

Les promoteurs de fonds peuvent utiliser différentes méthodes pour admettre les particuliers dans leurs fonds privés. Ci-dessous, nous décrivons les méthodes que nous considérons comme les plus efficaces.

Méthode 1 : investir directement dans le fonds principal

Cette première méthode consiste pour les particuliers à investir directement dans le fonds principal à l’instar des investisseurs institutionnels (voir le graphique 1 ci-dessous).

Graphique 1 : Placement direct dans le fonds principal

Selon cette méthode, les particuliers ont généralement les mêmes droits et obligations que les institutions qui investissent dans le fonds principal (à l’exception des droits fondés sur le montant de l’engagement ou des droits négociés par les investisseurs institutionnels et prévus dans les documents du fonds, comme les lettres accessoires). Bien que, dans bon nombre de cas, un engagement en capital minimal ne soit pas requis, les promoteurs de fonds privés peuvent quand même exiger que les investisseurs individuels effectuent des placements plus importants (souvent de l’ordre de 1 million de dollars), sauf s’il s’agit de gestionnaires ou d’autres employés du promoteur du fonds.

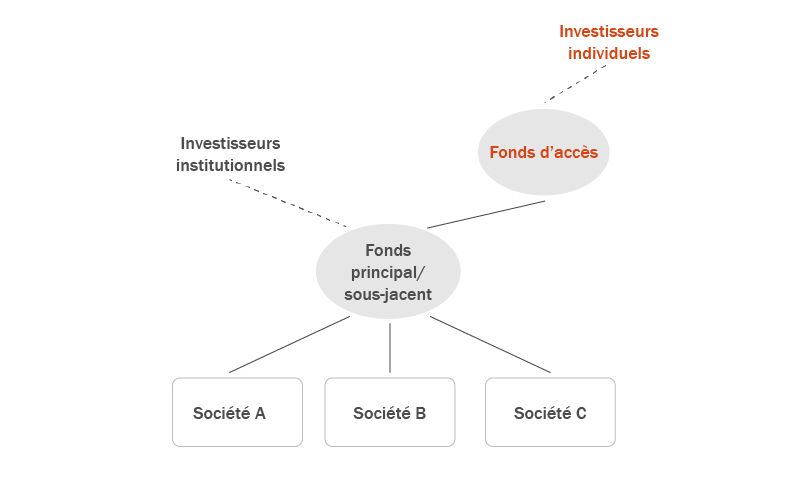

Méthode 2 : investir indirectement via un fonds d’accès

La deuxième méthode consiste à investir indirectement dans le fonds sous-jacent principal en investissant directement dans un « fonds d’accès », qui sert de fonds d’apport au fonds sous-jacent. Un fonds d’accès peut être géré par le promoteur du fonds sous-jacent ou par un gestionnaire tiers (voir le graphique 2 ci-dessous).

Graphique 2 : Placement indirect via un fonds d’accès

Les promoteurs de fonds ont souvent recours à un fonds d’accès pour admettre les investisseurs individuels, surtout si le fonds d’accès est géré et commercialisé par un gestionnaire tiers.

Honoraires et frais

Les particuliers qui investissent dans un fonds sous-jacent via un fonds d’accès se voient habituellement imposer davantage d’honoraires et de frais que s’ils avaient investi directement dans le fonds sous-jacent (comme nous l’expliquons ci-après). Bien que ces frais supplémentaires grugent leur rendement, il s’agit souvent du prix à payer pour accéder à cette catégorie d’actifs.

- Frais de constitution. La constitution et la mobilisation de capitaux dans un fonds d’accès entraînent généralement des frais de constitution plus élevés au niveau du fonds d’accès, puisque cela crée un autre véhicule à constituer et à maintenir dans la structure du fonds (sans compter que le fonds d’accès demeure responsable de sa quote-part des frais de constitution à titre de commanditaire au niveau du fonds sous-jacent). Contrairement aux frais de constitution du fonds sous-jacent, ceux du fonds d’accès ne sont souvent assujettis à aucun plafond.

- Frais d’administration. L’administrateur ou le gestionnaire d’un fonds d’accès impose habituellement des frais d’administration qui s’ajoutent aux frais de gestion imposés par le gestionnaire du fonds sous-jacent. On justifie ces frais supplémentaires par le fait que les fonds d’accès peuvent exiger une participation directe importante de l’administrateur ou du gestionnaire, car les particuliers ont souvent besoin d’aide pour comprendre la mécanique du fonds, effectuer un transfert ou un retrait, participer au vote, etc. Le volume élevé d’investisseurs dont la part de capital est relativement faible peut représenter un fardeau administratif important. De plus, certains frais de constitution sont parfois payés à même ces frais d’administration au niveau du fonds d’accès; toutefois, que ces frais soient payés à même les frais d’administration ou qu’ils soient pris en charge par le fonds d’accès lui-même, les investisseurs assument généralement des honoraires et des frais supplémentaires pour la maintenance de ce véhicule additionnel.

Droit de vote

En plus des honoraires et des frais supplémentaires liés aux fonds d’accès, les investisseurs individuels doivent également tenir compte de certaines considérations uniques à l’égard du droit de vote. Bien que les règles et les procédures de vote varient d’un fonds d’accès à l’autre, d’après notre expérience, les investisseurs individuels se voient souvent accorder un droit de vote au niveau du fonds d’accès, qui est ensuite regroupé pour dicter la façon dont le fonds d’accès devrait voter à titre de commanditaire du fonds sous-jacent. Selon le montant de l’engagement de l’investisseur individuel (par rapport au total des engagements en capital du fonds d’accès), ce regroupement de votes au niveau du fonds d’accès peut être plus ou moins intéressant (puisqu’en règle générale, le montant d’engagement relativement faible au niveau du fonds sous-jacent se traduira par des droits de vote restreints, ceux-ci étant accordés au prorata des engagements en capital). Quelle que soit la structure du fonds privé, il faut admettre que les investisseurs individuels y ont généralement des droits de vote restreints (situation qui est, par ailleurs, semblable à celle des placements traditionnels qu’ils font sur les marchés publics, mais qui n’est pas la même pour les grands investisseurs institutionnels)./p>

Facteurs à prendre en considération pour les promoteurs de fonds privés

Bien que de nombreux promoteurs de fonds s’intéressent de plus en plus aux investisseurs individuels, l’admission de ces derniers soulève des questions uniques.

- Fardeau administratif plus élevé. Comme nous l’avons mentionné précédemment, il est généralement admis que les investisseurs individuels représentent plus de travail pour moins de revenus. Leurs contributions sont peu élevées et ils ont besoin de plus d’aide avec leurs placements. D’un autre côté, ils ne cherchent généralement pas à négocier les modalités des documents constitutifs et n’exigent pas de lettre accessoire.

- Risque de défaut accru. Aux termes de la convention de société en commandite du fonds, le traitement du capital appelé aux termes d’un avis d’appel de fonds nécessite habituellement un nombre précis de jours ouvrables. Pour diverses raisons, les investisseurs individuels risquent plus souvent de manquer un paiement, ce qui les placerait généralement en « défaut » aux termes de la convention de société en commandite; cela peut être problématique pour le commandité, le commanditaire en défaut et les autres commanditaires du fonds qui pourraient devoir verser le capital manquant. Dans cette situation, le fonds d’accès lui-même risque d’être en défaut en ce qui concerne l’avis d’appel de fonds correspondant du fonds sous-jacent si le fonds d’accès ne peut accéder rapidement à d’autres sources de capitaux.

- Possibilité d’une surveillance réglementaire accrue.Lorsque des investisseurs individuels, particulièrement ceux qui ne sont pas des gestionnaires de grande fortune ou des particuliers fortunés, effectuent des placements dans des fonds privés sous le régime d’une dispense de prospectus, les organismes de réglementation des valeurs mobilières pourraient surveiller plus étroitement le fonds qui a accepté un tel engagement ou son promoteur (alors que ce ne serait pas le cas si le fonds était principalement composé de grands investisseurs institutionnels dotés d’une importante équipe de services commerciaux et juridiques).

- Attrait de la liquidité. Les fonds privés ont toujours été constitués comme des fonds fermés d’une durée de 10 ans. Cela signifie que les capitaux engagés par les investisseurs au début de la durée sont généralement immobilisés jusqu’à ce que le fonds soit dissous à la fin de la durée conformément à la convention de société en commandite. Cet engagement à long terme peut déplaire aux investisseurs individuels qui ont souvent des besoins en liquidités plus importants. En réponse à l’arrivée massive des investisseurs individuels sur les marchés privés et à la demande croissante du marché en général, plusieurs promoteurs de fonds lancent des fonds « ouverts » ou « permanents », dont la durée n’est pas fixe, mais plutôt indéfinie, habituellement assortis de droits de rachat (généralement restreints). Les fonds ouverts sont plus liquides que les fonds fermés, car les investisseurs ont théoriquement des droits de rachat et peuvent se retirer à leur gré1. Nous observons également une demande pour rendre les fonds d’accès admissibles au régime enregistré d’épargne-retraite (REER) et au compte d’épargne libre d’impôt (CELI), ce qui est susceptible d’entraîner la nécessité d’accorder des droits de rachat accrus pour permettre au fonds d’accès d’être admissible à titre de fiducie de fonds commun de placement en vertu de la Loi de l’impôt sur le revenu (Canada).

- Volonté des investisseurs institutionnels de s’assurer que les investisseurs individuels ne se voient pas offrir des conditions spéciales. Lorsqu’un fonds d’accès fait partie de la structure du fonds, les investisseurs institutionnels, qui ne peuvent généralement pas consulter les documents constitutifs du fonds d’accès, sont souvent soucieux de s’assurer que les investisseurs du fonds d’accès ne bénéficient pas de droits économiques ou de liquidité préférentiels. Par conséquent, il arrive que le document constitutif du fonds principal contienne une clause de parité visant les documents constitutifs du fonds d’accès.

- Résidence fiscale. Lorsque cela s’avère nécessaire pour conserver le statut de société de personnes canadienne en vertu de la Loi de l’impôt sur le revenu (Canada), les promoteurs de fonds doivent s’assurer que tous les partenaires sont et continuent d’être considérés comme des résidents canadiens aux fins d’impôt. Les particuliers qui investissent directement dans des fonds d’accès sont plus susceptibles que les investisseurs institutionnels de perdre par inadvertance leur statut de résident canadien aux fins d’impôt; par conséquent, les promoteurs de fonds d’accès devraient s’assurer de bien communiquer et surveiller cette exigence.

- Exigences en matière de français au Québec. Puisque les investisseurs individuels n’ont habituellement pas la capacité de négocier les modalités des documents des fonds (y compris au moyen de lettres accessoires), il est plus probable que la présence d’investisseurs individuels québécois dans le fonds d’accès puisse être assujettie aux exigences de la Charte de la langue française, selon lesquelles les contrats d’adhésion doivent être rédigés en français, à l’exception des contrats conclus avant le 1ᵉʳ juin 2023 où l’adhérent a expressément consenti à être lié par la version dans l’autre langue, et des contrats conclus après le 1ᵉʳ juin 2023 où l’adhérent a expressément consenti à être lié par la version dans l’autre langue et seulement après que la version française lui a été fournie. De telles exigences pourraient entraîner des frais de traduction pour le fonds d’accès (que ce dernier prend habituellement en charge).

Malgré les problèmes mentionnés ci-dessus qui pourraient découler de l’admission des investisseurs individuels dans les fonds privés, nous constatons que les promoteurs de fonds et le marché en général s’intéressent de plus en plus à la possibilité de constituer des fonds d’accès pour tirer parti du marché des investisseurs individuels et de diversifier et d’accroître ainsi leurs activités de financement.

- Pour en savoir plus, nous vous invitons à lire notre série de trois articles sur les fonds ouverts (en anglais seulement) :

1. Open-ended funds: a new way forward for private market funds,

2. Pros and cons of open-ended funds for LPs et

3. Open-ended funds: Pros and cons for GPs.

Si vous souhaitez discuter ces enjeux et ces questions, veuillez contacter les auteurs.

Cette publication se veut une discussion générale concernant certains développements juridiques ou de nature connexe et ne doit pas être interprétée comme étant un conseil juridique. Si vous avez besoin de conseils juridiques, c'est avec plaisir que nous discuterons les questions soulevées dans cette communication avec vous, dans le cadre de votre situation particulière.

Pour obtenir la permission de reproduire l’une de nos publications, veuillez communiquer avec Bryn Turnbull.

© Torys, 2026. Tous droits réservés.