2026 sera-t-elle l’année des fusions et acquisitions dans les secteurs des infrastructures et de l’énergie au Canada?

Auteurs

L’année dernière a été une année exceptionnelle pour les fusions et acquisitions dans les secteurs des infrastructures et de l’énergie au Canada, et rien n’indique que cette dynamique ralentira en 2026. Cette vigueur s’explique par plusieurs tendances majeures, notamment des événements géopolitiques qui donnent lieu à des niveaux d’investissement sans précédent; de vastes initiatives gouvernementales visent ainsi à accélérer la réalisation des projets et à soutenir les dépenses en infrastructures. Par ailleurs, les infrastructures numériques, en particulier les centres de données (et l’énorme demande d’énergie qu’ils génèrent) ainsi que les projets liés à la résilience des infrastructures et à la décarbonation continuent d’attirer des volumes considérables de capitaux. Nous présentons ici les résultats de 2025 en matière de fusions et acquisitions pour le secteur de même que les tendances qui façonneront l’année à venir pour les négociateurs.

Une année 2025 marquée par la hausse du nombre et de la valeur des opérations

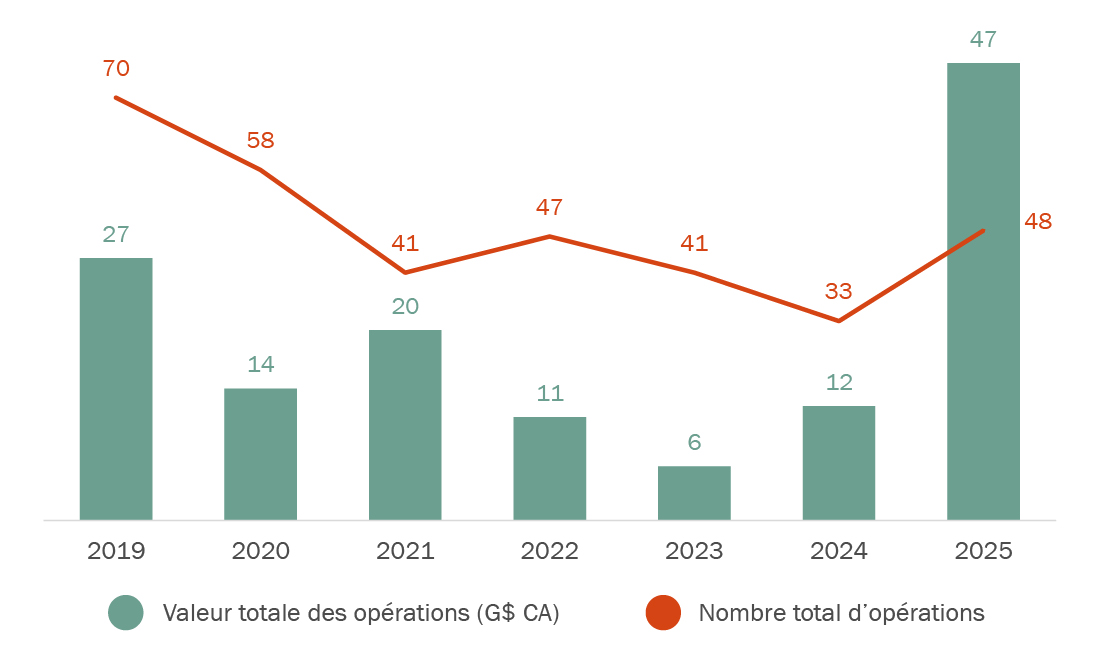

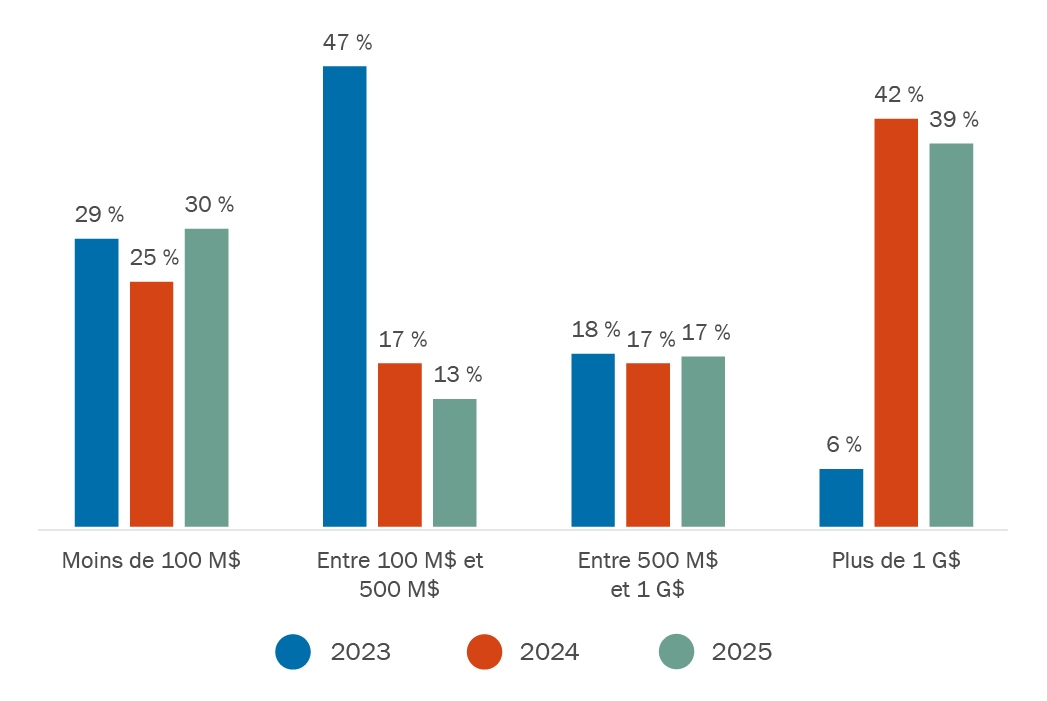

Les activités de fusion et acquisition dans les secteurs des infrastructures et de l’énergie au Canada ont atteint des sommets inégalés, le nombre d’opérations étant passé de 33 en 2024 à 48 en 2025 (voir la figure 1), une augmentation de 45 %. La valeur des opérations a également bondi pour atteindre 47 milliards de dollars en 2025, soit près de quatre fois le total de 2024 (12 milliards de dollars), et près de 40 % des opérations réalisées en 2025 dans les projets d’infrastructure et d’énergie ont dépassé le seuil du milliard de dollars (voir la figure 2). Plusieurs opérations de grande valeur ont contribué de façon significative à ce résultat, notamment la vente de Neoen à Brookfield et à Temasek pour 6,6 milliards de dollars1.

Figure 1 : Opérations concernant les projets d’infrastructure au Canada

Les influences macroéconomiques, allant des tensions commerciales et tarifaires au regain d’intérêt pour la souveraineté économique du Canada, ont déclenché une série d’initiatives soutenant les projets d’infrastructure et d’énergie, en particulier des réformes réglementaires et des niveaux inégalés de financement public. Cela comprend la Loi visant à bâtir le Canada et le budget 2025 du gouvernement fédéral, qui promet 115 milliards de dollars d’investissements générationnels dans les infrastructures, ainsi que des initiatives visant à réduire les formalités réglementaires et les délais. La réponse des gouvernements, tous paliers confondus, pour accélérer les projets, offrir des incitatifs aux promoteurs et faciliter les opérations, s’est révélée efficace pour attirer un volume croissant d’investissements, y compris de la part d’investisseurs institutionnels comme les régimes de retraite canadiens. Plusieurs projets liés à l’énergie qui ont été soumis récemment au nouveau Bureau des grands projets pour être considérés comme des projets d’intérêt national, notamment deux projets de GNL, le projet de petits réacteurs modulaires de Darlington, le projet hydroélectrique d’Iqaluit, la ligne de transport d’électricité de la côte nord et le Corridor essentiel de conservation du Nord-Ouest (qui comprend le développement d’un réseau de transmission d’énergie propre). Nous prévoyons que cette accélération générale des projets d’infrastructure et d’énergie au Canada continuera de générer un niveau élevé d’investissement en 2026 à mesure que d’autres projets seront annoncés dans différentes catégories d’actifs et que ceux déjà en cours progresseront.

Figure 2 : Fourchette de la valeur des opérations de fusion et acquisition concernant les projets d’infrastructure au Canada

Secteurs phares pour les opérations

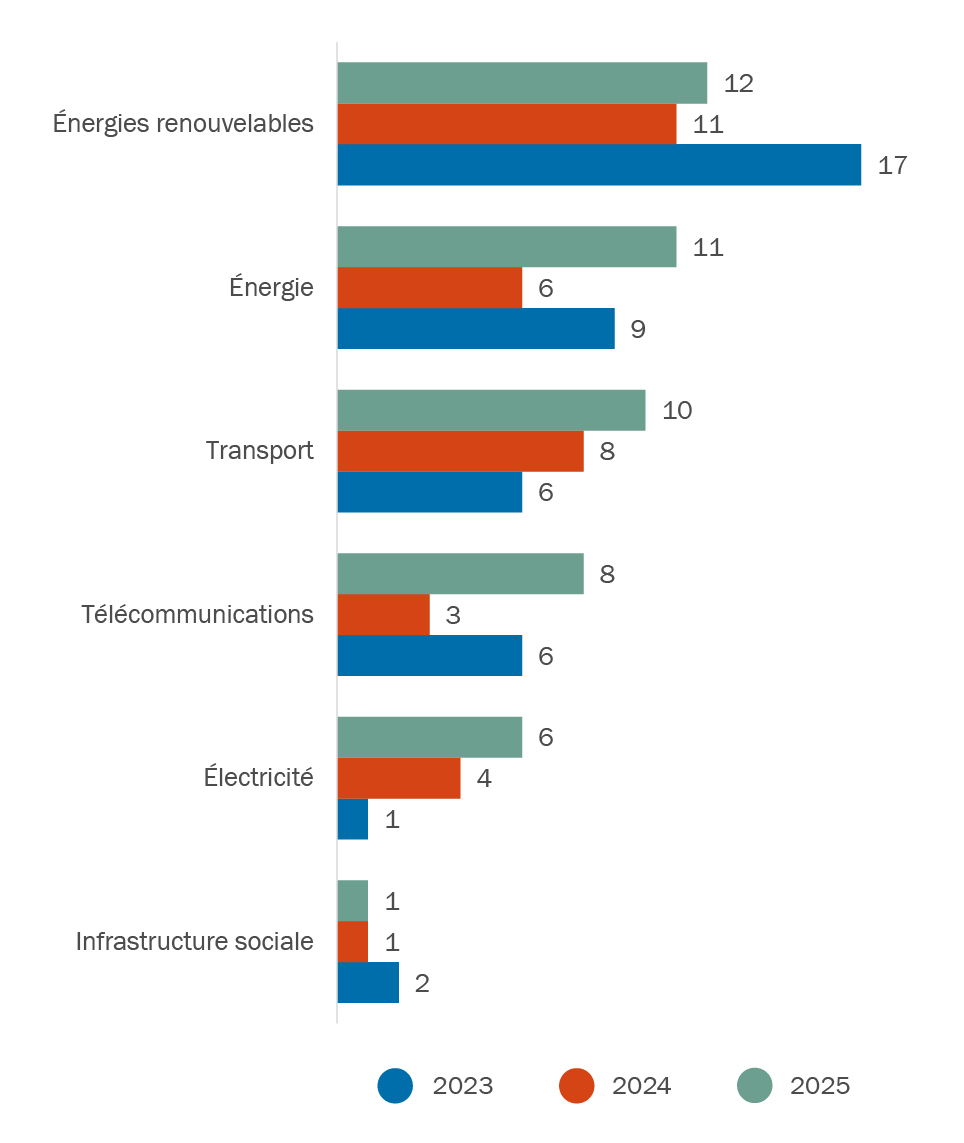

En 2025, la forte progression des activités de fusion et acquisition s’est répartie de manière relativement équilibrée entre les secteurs des énergies renouvelables, de l’énergie et des transports, suivis de près par les télécommunications et l’électricité; le secteur des infrastructures sociales est demeuré relativement stable d’une année à l’autre (voir la figure 3). Nous prévoyons une hausse marquée des investissements dans les infrastructures numériques et les centres de données, des fusions et acquisitions dans le secteur de la défense ainsi que de l’activité dans les secteurs de l’électricité et des énergies renouvelables. L’année 2026 s’annonce très prometteuse pour ces secteurs phares.

Figure 3 : Opérations concernant les infrastructures, par secteur

Infrastructures numériques et centres de données

Les investissements dans les infrastructures numériques continuent de prendre de l’ampleur au Canada, notamment dans les centres de données et l’électricité qui les alimente, ainsi que dans les infrastructures liées à l’IA et à la souveraineté des données, comme l’investissement de 19 milliards de dollars de Microsoft dans l’IA et les infrastructures numériques2. Les investissements touchent aussi de grandes opérations dans le secteur des télécommunications, notamment la prise de participation de 49,9 % de La Caisse dans Terrion, l’exploitant canadien d’infrastructures de tours sans fil dont Telus est l’actionnaire majoritaire3.Au Canada, l’Ontario et l’Alberta sont les chefs de file en matière de centres de données : les nouveaux projets raccordés au réseau ontarien demanderont plus de 6 500 MW et ceux raccordés au réseau albertain, plus de 11 800 MW4. L’année 2026 annonce donc une nouvelle phase de croissance. Un premier exemple est le récent appel d’offres du gouvernement fédéral, intitulé « Permettre l’établissement de centres de données d’IA souveraine de grande envergure »5, sollicitant des propositions du secteur pour des centres de données d’IA ayant une capacité prévue supérieure à 100 MW.

Infrastructures de défense et à double emploi

Le gouvernement fédéral s’est engagé à investir 80 milliards de dollars en défense et en sécurité, ce qui porterait les dépenses prévues pour la défense à 5 % du PIB d’ici 2035.Ces nouvelles initiatives devraient entraîner d’importants investissements qui toucheront l’ensemble du secteur, notamment les projets d’infrastructures à double emploi (civil et militaire). Comme le financement fédéral devra être affecté en priorité aux projets d’infrastructure dans l’Arctique canadien, nous nous attendons à une augmentation des activités et des partenariats commerciaux dans cette région. Ports Manitoba, projet issu du partenariat entre l’Arctic Gateway Group, Développement économique Canada pour les Prairies, la province du Manitoba, l’Administration aéroportuaire de Winnipeg et CentrePort Canada6, en est un bon exemple.

Pétrole et gaz

Le Canada figure parmi les cinq plus importants pays producteurs de pétrole et de gaz naturel, et la production continue de croître. L’année 2025 a été la plus dynamique pour le secteur en huit ans, avec plus de 30 milliards de dollars d’activité7. Les opérations dans le segment de l’exploration et de la production ont été stimulées principalement par la consolidation, car les sociétés ont cherché à prendre de l’expansion : mentionnons notamment le regroupement de Whitecap et de Veren pour 10 milliards de dollars8, l’acquisition de MEG Energy par Cenovus pour huit milliards de dollars9 et l’acquisition de NuVista par Ovintiv pour trois milliards de dollars. Nous prévoyons également une augmentation de l’activité dans le secteur intermédiaire au cours des prochaines années, soutenue par les fermetures de fonds de capital-investissement du côté vendeur et par le besoin continu d’accroître la capacité des pipelines. Le GNL représente aussi un secteur de plus en plus attrayant pour les investisseurs, notamment avec le projet Ksi Lisims LNG de 30 milliards de dollars, qui deviendra la deuxième installation de GNL en importance au Canada s’il se concrétise, et le projet Cedar LNG10. Nous observons par ailleurs un changement marqué de ton parmi les gouvernements partout au Canada, qui manifestent un soutien renouvelé aux projets pétroliers et gaziers. Il convient de souligner la conclusion d’un protocole d’accord historique entre l’Alberta et le gouvernement du Canada qui vise, entre autres, à faire progresser les projets énergétiques et à renforcer la collaboration entre les gouvernements et les parties prenantes. Nous nous attendons à ce que cette dynamique stimule les activités dans le secteur11.

Énergies renouvelables

Les énergies renouvelables demeurent un secteur d’intérêt important pour les investisseurs. Un rapport récent de la Régie de l’énergie du Canada prévoit que d’ici 2030, les énergies renouvelables représenteront près de 73 % de la capacité de production d’électricité du pays, et 70 % de la croissance de la capacité totale au cours des cinq prochaines années proviendraient de l’énergie éolienne (grâce à des projets éoliens de grande envergure, comme le projet Wind West Atlantic, évalué à 60 milliards de dollars12 et désigné projet d’intérêt national par le Bureau des grands projets), suivie par l’énergie solaire et l’hydroélectricité13. Parmi les opérations de fusion et acquisition importantes dans le domaine des énergies renouvelables en 2025, mentionnons l’achat d’Innergex énergie renouvelable par La Caisse pour 10 milliards de dollars et l’acquisition par Connor, Clark & Lunn Infrastructure auprès de Pattern Energy Group LP d’une participation importante dans les projets Armow Wind (180 MW) et Grand Renewable Wind (149 MW), dans le sud de l’Ontario. Nous nous attendons à un grand nombre d’opérations dans ce secteur, car les détenteurs d’actifs actuels cherchent à recycler leurs investissements afin de participer aux nouvelles occasions d’approvisionnement apparues ces dernières années. Par exemple, l’Ontario et la Colombie-Britannique procèdent tous deux à des appels d’offres importants pour de nouvelles ressources énergétiques et en matière de capacité : le projet d’approvisionnement à long terme 2 (LT2) en Ontario14 et « l’appel à l’énergie » en Colombie-Britannique15.

- « Brookfield enters deal to buy France's Neoen for $6.6 billion ». Reuters, mai 2025.

- « Microsoft Deepens Its Commitment to Canada With Landmark $19B AI Investment ». Microsoft, décembre 2025.

- AESO Update on Data Centres. Alberta Electric System Operator, mars 2025.

- « Permettre l’établissement de centres de données d’IA souveraine de grande envergure ». Gouvernement du Canada, janvier 2026.

- « Air, land and sea join forces as Manitoba launches Arctic trade corridor plans ». Western Investor, 20 janvier 2026.

- « Varcoe: ‘A modest slowdown’: Consolidation in Canadian oilpatch hits eight-year high, but likely to ease in 2026 ». Calgary Herald, janvier 2026.

- « Cenovus announces agreement to acquire MEG Energy ». Cenovus, août 2025.

- « Pembina and PETRONAS Enter Long-Term Agreement for Cedar LNG Capacity ». Pembina, novembre 2025.

- « Protocole d’accord entre le Canada et l’Alberta ». Premier ministre du Canada, novembre 2025.

- « N.S. government provides details about $60B ‘Wind West’ as feds give nod ». CBC News, septembre 2025.

- « L’éolien, moteur de la croissance de l’énergie renouvelable au Canada d’ici 2030 », Régie de l’énergie du Canada, 26 novembre 2025.

- « Long-Term 2 RFP », SIERE.

- « 2025 Call for Power », BC Hydro.

Si vous souhaitez discuter ces enjeux et ces questions, veuillez contacter les auteurs.

Cette publication se veut une discussion générale concernant certains développements juridiques ou de nature connexe et ne doit pas être interprétée comme étant un conseil juridique. Si vous avez besoin de conseils juridiques, c'est avec plaisir que nous discuterons les questions soulevées dans cette communication avec vous, dans le cadre de votre situation particulière.

Pour obtenir la permission de reproduire l’une de nos publications, veuillez communiquer avec Bryn Turnbull.

© Torys, 2026. Tous droits réservés.