Fusions et acquisitions dans les services financiers : tendances récentes et nouveautés

Les fusions et acquisitions dans le secteur des services financiers canadiens ont légèrement ralenti en 2025 par rapport à 2024; les négociateurs trouvent néanmoins des façons de s’adapter et de conclure des opérations. Plusieurs facteurs peuvent expliquer cette évolution, notamment le climat économique et géopolitique instable et les changements apportés à la réglementation. Nous faisons le point sur la situation actuelle et examinons les développements réglementaires ainsi que les facteurs dont il faut tenir compte.

Le contexte des fusions et acquisitions sur le marché canadien

Les fusions et acquisitions dans le secteur des services financiers canadiens ont connu un léger ralentissement cette année après avoir affiché une solide performance en 2024, sans toutefois s’écarter des moyennes observées au cours des dernières années. La valeur totale des opérations réalisées en 2024 (voir la figure 1) a été biaisée par une seule opération exceptionnelle : la fusion inversée entre Brookfield Asset Management ULC et Brookfield Asset Management Ltd., évaluée à près de 90 G$. Cela dit, indépendamment de cette opération, les résultats de 2024 ont été excellents, avec 173 opérations totalisant une valeur de 19 G$. Les valeurs annualisées des opérations pour 2025 sont pour le moment estimées à 13 G$, soit plus que la moyenne, tandis que le volume annualisé des opérations, évalué à 151, est légèrement inférieur à la moyenne des sept années précédentes.

Figure 1 : Opérations sur le marché canadien des services financiers, en valeur et en volume

En 2025, la proportion des opérations réalisées sur le marché intermédiaire (opérations dont la valeur se situe entre 100 et 500 M$) a augmenté par rapport à 2024, une tendance caractéristique des marchés canadiens. Il est par ailleurs raisonnable d’anticiper une hausse du volume de ces opérations, qui favorisent la création de valeur dans un contexte d’incertitude économique et géopolitique persistante. Les opérations évaluées à moins de 100 M$ ont représenté 74 % de l’activité du marché en 2025 (voir la figure 2), en baisse par rapport aux deux dernières années.

La consolidation continue des différents secteurs des services financiers se poursuit et contribue à la hausse des opérations sur le marché intermédiaire. Plus précisément, les consolidations stratégiques au sein des coopératives de crédit gagnent du terrain pour diverses raisons, notamment la capacité à générer des économies d’échelle plus importantes, à stimuler la croissance, à entrer sur de nouveaux marchés et à couvrir les coûts grandissants liés à la technologie et à la réglementation. Notons, par exemple, les annonces des fusions proposées de Innovation Federal Credit Union avec ABCU Credit Union Limited1, de Prospera Credit Union, Coast Capital Savings Federal Credit Union et Sunshine Coast Credit Union2 et des coopératives de crédit Conexus, Cornerstone et Synergy3.

Au moment où nous rédigeons ces lignes, la proportion des opérations évaluées à plus d’un milliard de dollars reste comparable à celle de 2024, ce qui reflète la dynamique soutenue des opérations de grande envergure malgré les aléas persistants du marché. Les trois principales opérations représentent à elles seules plus de 80 % de la valeur totale des opérations réalisées en 2025 jusqu’à maintenant. Le rachat par la Société financière Definity des activités d’assurance des personnes et des entreprises de Travelers Canada pour 3,3 G$ demeure la plus grosse opération en 2025 à ce jour. Parmi les autres opérations majeures annoncées en 2025, citons l’acquisition de la Société financière First National par Birch Hill Equity Partners Management Inc. et Brookfield Asset Management4 pour une somme avoisinant les 2,9 G$, ainsi que le rachat de Gestion d’actifs Burgundy Ltée par BMO Groupe financier5 pour quelque 625 M$.

Figure 2 : Fourchette de valeur des opérations dans le secteur des services financiers canadiens

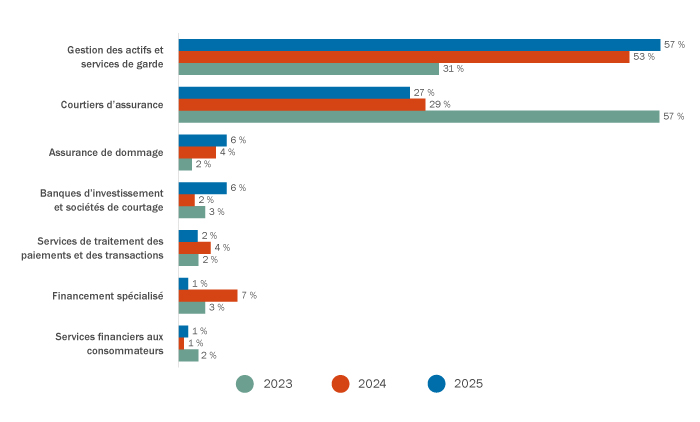

Les actifs de grande qualité dans le secteur des services financiers demeurent très convoités, ce qui suscite une vive concurrence entre les acquéreurs potentiels. Les opérations de fusion et d’acquisition dans les domaines de la gestion d’actifs et des services bancaires de garde (en tant que cibles) ont représenté plus de 50 % des opérations. Parmi les opérations importantes dans ce domaine figurent l’acquisition annoncée de RF Capital Group Inc. par iA Société financière inc.6 et celle de Gestion d’actifs Burgundy par BMO Groupe financier7, ainsi que la privatisation de CI Financial Corp. par Mubadala Capital8 et celle de Guardian Capital Group par Desjardins9. Les raisons stratégiques invoquées en faveur de ces acquisitions comprennent le renforcement du positionnement dans le secteur de la gestion de patrimoine indépendante canadienne et une amélioration des capacités à répondre aux besoins de la clientèle à valeur nette élevée ou très élevée.

Figure 3 : Secteurs des cibles dans les services financiers canadiens

Changements dans la réglementation et enjeux liés aux opérations

Le secteur des services financiers et son cadre réglementaire ont connu une importante transformation ces dernières années. Les organismes de réglementation canadiens continuent de déployer les modifications proposées à la législation en matière de recyclage des produits de la criminalité ainsi qu’à la réglementation des services bancaires, de la protection des consommateurs, des sanctions et des systèmes de paiement, dont la plupart ont été annoncées dans l’Énoncé économique de l’automne de 2024 du gouvernement fédéral. Par conséquent, les opérations dans le secteur des services financiers et les domaines connexes nécessitent souvent plus de vérifications afin de satisfaire aux nouvelles mesures réglementaires, avec pour effet des délais plus longs pour certaines acquisitions.

Les acheteurs et les vendeurs devront accorder une attention particulière aux questions de conformité dans le cadre du contrôle diligent, ainsi qu’aux clauses relatives à la période intermédiaire, vu la tendance à mener des examens réglementaires poussés et à rallonger la période intermédiaire. De même, il se peut que les parties prenantes consacrent davantage de temps à rédiger les clauses sur les droits de résiliation et y aient plus recours que par le passé.

La hausse des fusions et acquisitions ciblant des sociétés qui développent, commercialisent ou exploitent l’intelligence artificielle (IA) a fait émerger toute une série de réflexions quant à la meilleure manière de gérer les risques spécifiques liés à l’IA. Les acquéreurs ou investisseurs peuvent demander à améliorer le contrôle diligent dans ce domaine et à inclure des déclarations et garanties afin de gérer la confidentialité et l’utilisation des données, les cyberrisques, la propriété intellectuelle, les fonctionnalités et l’entraînement d’une IA, les cadres de gouvernance interne de l’IA, ainsi que la conformité réglementaire. Les institutions financières (IF) devraient tenir compte des mesures qu’elles auront à prendre pendant et après l’opération pour assurer la conformité des systèmes d’IA de la cible avec leurs propres normes de gouvernance de l’IA.

En matière de données, les IF sont de plus en plus tenues de prendre des mesures après la clôture pour s’assurer que les fonctions des cibles liées à la cybersécurité et à la gouvernance des données répondent à leurs propres normes (et aux nouvelles exigences légales applicables). Après la clôture, des questions opérationnelles telles que la consolidation des données et la numérisation à grande échelle peuvent poser des problèmes liés à la conservation et à la gouvernance des données, par exemple, si les données sont conservées dans les anciens systèmes pendant une longue période. Il peut donc y avoir des risques de cybersécurité accrus jusqu’à ce que les questions opérationnelles soient résolues.

Les récentes modifications apportées à la Loi sur la concurrence ont aussi renforcé les moyens et le rôle du Bureau de la concurrence dans la surveillance des fusions au Canada. Les IF font également l’objet d’une attention accrue de la part des organismes de réglementation relativement aux mesures visant à assurer la sécurité et l’intégrité, qui ont été codifiées dans de récentes modifications à la Loi sur les banques, la Loi sur les sociétés de fiducie et de prêt et la Loi sur les sociétés d’assurances. Ainsi, les IA doivent maintenant mettre en place des politiques et des procédures visant à se prémunir contre les menaces, notamment l’ingérence étrangère (soumises à un examen annuel par le BSIF). De plus, les sanctions et les mesures de mise en application devraient être plus nombreuses à mesure que les régimes régissant les institutions financières continuent d’élargir leur champ d’application. Ainsi, en juin 2022, la Loi sur les banques a été modifiée de manière à élargir les pouvoirs de l’Agence de la consommation en matière financière du Canada (ACFC), tout en renforçant ses mandats en matière de protection des consommateurs, et le Centre d’analyse des opérations et déclarations financières du Canada (CANAFE) impose de plus en plus de sanctions administratives pécuniaires en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT). Enfin, le Bureau du surintendant des institutions financières a récemment publié une lettre d’information sectorielle10 concernant la révision de son approche à l’égard des sanctions administratives pécuniaires, qui prévoit une tolérance moindre pour les contraventions aux lois fédérales sur les institutions financières.

- Voir « Innovation Members Approve Historic Merger | Innovation Federal Credit Union » (Innovation, 26 juin 2025, en anglais seulement).

- Voir « Prospera, Coast Capital and Sunshine Coast credit union members approve merger » (Coast Capital, 9 juillet 2025, en anglais seulement).

- Voir « Connexus, Cornerstone, and Synergy Credit Unions Recommend a Merger to Members » (Conexus, 8 avril 2025, en anglais seulement).

- Torys agit à titre de conseiller juridique des fondateurs de First National, Stephen Smith et Moray Tawse.

- Torys agit à titre de conseiller juridique de Gestion d’actifs Burgundy.

- Voir « iA Société financière procédera à l’acquisition de RF Capital Group Inc » (iA Groupe financier, 28 juillet 2025).

- Voir « BMO acquiert Gestion d’actifs Burgundy » (BMO, 19 juin 2025).

- Voir « Mubadala Capital to Take CI Financial Private via Premium, All-Cash Offer » (CI Financial, 25 novembre 2024, en anglais seulement). Torys a agi à titre de conseiller juridique canadien de Bain Capital en tant que détentrice d’actions privilégiées de Corient Holdings Inc., la filiale américaine de CI Financial Corp.

- Torys agit à titre de conseiller juridique du comité spécial de Guardian Capital.

- Voir « Lettre d’information sectorielle – Révision de l’approche du BSIF à l’égard des sanctions administratives pécuniaires » (BSIF, 11 septembre 2025).

Si vous souhaitez discuter ces enjeux et ces questions, veuillez contacter les auteurs.

Cette publication se veut une discussion générale concernant certains développements juridiques ou de nature connexe et ne doit pas être interprétée comme étant un conseil juridique. Si vous avez besoin de conseils juridiques, c'est avec plaisir que nous discuterons les questions soulevées dans cette communication avec vous, dans le cadre de votre situation particulière.

Pour obtenir la permission de reproduire l’une de nos publications, veuillez communiquer avec Bryn Turnbull.

© Torys, 2026. Tous droits réservés.

Catégories

Services financiers

Fusions et acquisitions

Réglementation des services financiers

Droit bancaire et financement par emprunt

Protection du consommateur

Marchés des capitaux

Capital-investissement et investisseurs chefs de file

Technologies financières (Fintech)

Fonds d’investissement et gestion d’actifs

Entreprises émergentes et capital de risque

Opérations et transactions