Fusions et acquisitions non sollicitées et activisme : enjeux incontournables pour les sociétés ouvertes souhaitant se préparer

La hausse des taux d’intérêt, les pressions inflationnistes records et des événements sur la scène mondiale ont créé un climat d’incertitude et de volatilité qui domine les marchés boursiers. Les cours de certains titres ont enregistré un déclin brutal et affichent, dans plusieurs cas, un écart important par rapport à leurs valeurs fondamentales. On constate ainsi un contexte propice aux opérations de fusion et acquisition non sollicitées et aux campagnes d’actionnaires activistes. Comme les offres non sollicitées et les campagnes d’activisme actionnarial peuvent s’avérer coûteuses et chronophages en plus d’accaparer l’attention des dirigeants, de nombreuses sociétés cotées en bourse élaborent avec leurs conseillers juridiques et financiers une stratégie de préparation et un plan d’intervention immédiate.

Il incombe au conseil d’administration de se préparer aux offres de fusion et acquisition non sollicitées et aux campagnes d’activisme. Les administrateurs qui ont un plan pour répondre aux offres de fusion et acquisition et aux activistes seront en mesure de protéger la société et obtiennent de meilleurs résultats pour les parties prenantes touchées. Par ailleurs, lors du processus d’élaboration d’un plan d’intervention immédiate, le conseil d’administration se concentre sur ses objectifs commerciaux à long terme, ce qui profite à la société même si le plan n’est jamais mis en œuvre.

Contexte actuel

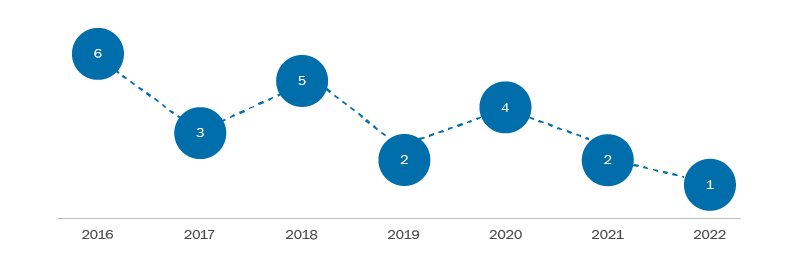

Depuis les modifications apportées au régime des offres publiques d’achat (OPA) en 2016, le nombre d’OPA hostiles a diminué au Canada. Les modifications font pencher la balance en faveur de la société cible et la réalisation d’une offre hostile est moins certaine que par le passé. Le diagramme ci-dessous présente l’évolution du nombre d’OPA hostiles au Canada depuis 2016.

Nombre d’offres publiques d'achat hostiles

Malgré la baisse du nombre d’OPA hostiles, nous pourrions constater en 2023 une recrudescence des offres non sollicitées de la part d’initiateurs confiants souhaitant profiter de la faiblesse des cours dans des circonstances économiques où les conseils d’administration des sociétés cibles ne souhaitent pas réaliser une opération négociée.

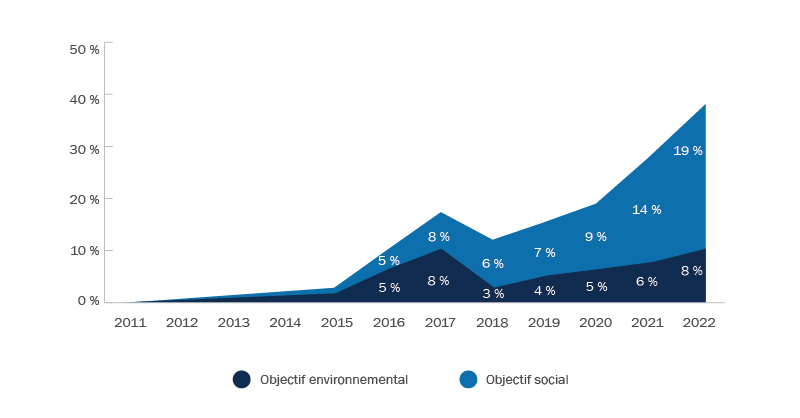

Des deux côtés de la frontière canado-américaine, l’activisme actionnarial se poursuit à un rythme soutenu. Aucune société cotée en bourse n’est à l’abri, peu importe sa taille, son chiffre d’affaires ou son secteur d’activité. Depuis toujours, l’activisme ne concerne pas uniquement les entreprises les moins performantes du secteur; les sociétés chefs de file dans leurs marchés respectifs sont également visées par des campagnes d’activisme. Les sociétés contrôlées ne sont pas en reste, puisqu’il existe un risque d’initiatives d’activistes dans un objectif de changement, y compris au sein du conseil d’administration. Dans de nombreux cas, les offensives actionnariales ont dépassé le cadre habituel des opérations ou du rendement pour les actionnaires pour s’orienter vers des campagnes axées sur les questions ESG. À titre d’exemples récents concernant des questions ESG, l’activiste Carl Icahn a mené des campagnes de défense des animaux visant McDonald’s et Kroger aux États-Unis, et la société Elliott Investment Management a lancé contre Suncor au Canada une campagne notamment axée sur des enjeux de sécurité des travailleurs. Les récentes campagnes d’activisme démontrent que les sociétés cibles et leurs administrateurs doivent se préparer adéquatement à répondre à toute initiative, à éviter les campagnes et à se défendre en cas d’offensive par un ou plusieurs activistes, qu’il s’agisse de campagnes traditionnelles ou axées sur des questions ESG. Le diagramme ci-dessous illustre la fréquence croissante des campagnes ESG.

Hausse des campagnes d’activisme ESG

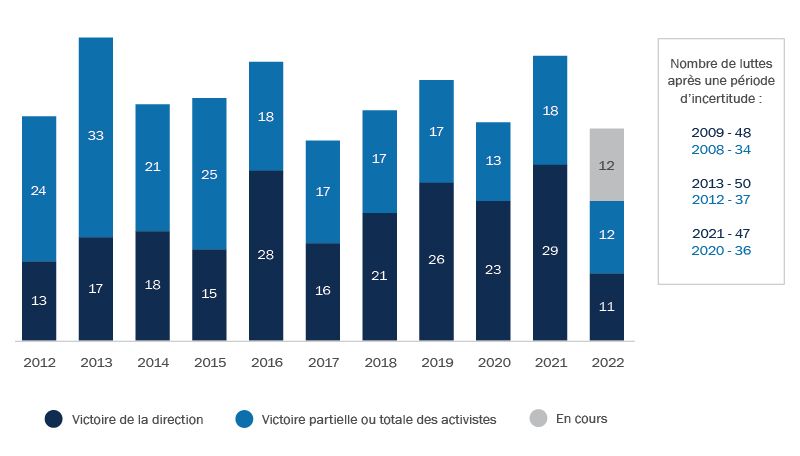

L’activisme tend à s’intensifier au terme d’une période marquée par l’incertitude des marchés, comme le présente le diagramme qui suit :

Courses aux procurations au Canada (de 2012 à 2022)

Élaboration d’un plan d’intervention

Le conseil d’administration peut mettre en œuvre une série de mesures pratiques, mentionnées ci-dessous, pour se préparer aux propositions de fusion et acquisition non sollicitées et aux campagnes d’activisme. Avant de se préparer à l’imprévu, les membres du conseil d’administration doivent examiner des questions de fond qui ont une incidence sur les objectifs à long terme de la société.

L’un des volets importants de la stratégie défensive d’une société cible, en particulier en ce qui concerne l’activisme, est d’anticiper les différents « thèmes » susceptibles d’être utilisés lors d’une offensive et d’y répondre. La société cible pourra ainsi prendre les devants en réagissant promptement et de façon convaincante. Pour anticiper les thèmes d’initiatives activistes et les réponses de la société cible, on peut :

- démontrer que la société obtient de bons résultats au sein de son groupe de pairs;

- montrer pourquoi la stratégie et le plan d’affaires actuels sont mis en œuvre efficacement ou seront efficaces;

- expliquer pourquoi le conseil d’administration et la direction sont les mieux placés pour mettre en œuvre la stratégie de la société;

- montrer pourquoi les pratiques de gouvernance s’harmonisent aux intérêts des actionnaires, qu’il s’agisse de la rémunération des dirigeants, de la composition du conseil d’administration ou de l’organisation de ses comités;

- en cas de demande de solutions de rechange à la stratégie actuelle, décrire la manière dont le conseil d’administration a envisagé et envisage régulièrement une série de mesures, y compris la vente d’actifs et les scissions, le remboursement de capital, les changements de gouvernance ou opérationnels, ou la vente ou la scission de la société.

Mettre l’accent sur ces aspects lors de l’élaboration d’un plan d’intervention, en songeant aux offensives éventuelles, nécessite évaluation et réflexion, ce qui pourrait exiger la prise de mesures. Cet exercice profitera à la société, indépendamment de toute mise en œuvre du plan d’intervention.

Dans le contexte actuel, une société ouverte devrait notamment énoncer clairement et promouvoir son objet social et sa position sur les questions environnementales et sociales importantes pour ses activités. Elle devrait également élaborer un plan de création de valeur à long terme qui est convaincant et être prête à expliquer comment ses pratiques de rémunération et de gouvernance sont en adéquation avec ce plan.

Le conseil d’administration devrait toujours se préoccuper de l’identité de ses investisseurs pour comprendre leurs intérêts et se préparer aux mesures que les actionnaires pourraient prendre. Pour se préparer à une offre non sollicitée ou à une initiative d’activisme et s’en défendre, une société peut mettre en place une « vigie des titres de la société » ainsi que des procédures pour analyser et communiquer toute activité de négociation inhabituelle par des acquéreurs potentiels et des activistes, puis prévoir comment elle réagirait dans divers scénarios. Elle peut aussi adopter une approche proactive et cohérente qui mise sur l’engagement des actionnaires en organisant des réunions périodiques entre les principaux actionnaires, la direction et les membres du conseil d’administration. Le message est sans équivoque : n’attendez pas que la situation se présente pour déployer ces mesures.

Voici quelques mesures pratiques de planification qu’il convient d’envisager :

- préparer le conseil d’administration à répondre efficacement aux propositions en organisant des réunions régulières pour discuter et peaufiner l’orientation stratégique de la société, et anticiper les conflits entre le conseil d’administration et la direction qui pourraient nécessiter la création d’un comité spécial pour répondre aux propositions;

- mettre sur pied une équipe d’intervention bien définie composée de dirigeants clés, de conseillers juridiques externes, de spécialistes des relations avec les investisseurs, de conseillers financiers et de conseillers en sollicitation de procurations, puis établir des « règles d’engagement » dans l’éventualité où un acquéreur potentiel ou un activiste se manifeste, y compris des lignes directrices détaillées sur la manière de traiter la conversation et d’y répondre (c.-à-d. « qui fait quoi »), et élaborer un plan d’intervention par étapes qui définit les mesures à prendre par le personnel interne et externe désigné pour répondre à toute proposition;

- élaborer une stratégie de communication visant à acheminer toutes les communications (examinées par le conseiller juridique) à un porte-parole désigné, ainsi qu’un plan pour communiquer avec les principales parties prenantes (investisseurs, clients, fournisseurs, prêteurs et employés), ainsi qu’avec les bourses et les organismes de réglementation;

- créer une salle de données virtuelle contenant tous les documents importants de la société et actualiser son contenu régulièrement.

Les administrateurs peuvent envisager, à l’avance ou à la suite d’un imprévu, des « mesures défensives » que le conseil mettra en œuvre pour mieux maîtriser la situation en cas d’offre de fusion et acquisition non sollicitée ou de campagne d’activisme. Contrairement à ce qui se passe aux États-Unis, l’approche consistant à « dire non simplement » à une offre n’a pas été efficace au Canada, compte tenu du traitement réservé aux régimes de droits de souscription par les autorités canadiennes en valeurs mobilières et du rôle du droit des valeurs mobilières dans la réglementation des offres publiques d’achat. Le conseil d’administration d’une société cible peut conclure à juste titre qu’un changement de contrôle est proposé au mauvais moment ou n’est pas dans l’intérêt de la société et réagir en conséquence, mais les organismes de réglementation des valeurs mobilières peuvent néanmoins intervenir et permettre que l’offre publique d’achat se poursuive. Les défenses structurelles à l’américaine que l’on trouve parfois dans les dispositions des statuts et du règlement d’une société, comme le conseil d’administration à renouvellement échelonné, le vote à majorité qualifiée, l’interdiction pour les actionnaires de convoquer une assemblée et la révocation d’un administrateur pour un motif valable seulement, ne sont généralement pas permises et n’ont aucun effet en vertu des lois canadiennes sur les sociétés.

Les sociétés ouvertes canadiennes visées peuvent adopter certaines mesures défensives. Le conseil d’administration de la société cible peut mettre en œuvre une exigence de préavis pour éviter toute initiative d’activisme en embuscade lors des assemblées d’actionnaires. Cette mesure est de plus en plus courante. Il est également possible de prendre d’autres mesures telles que la recherche d’une offre concurrentielle (un « chevalier blanc »), des placements privés, l’octroi d’options et la vente d’actifs, ou l’introduction d’un litige ou le dépôt d’une plainte réglementaire lorsque la conduite de l’autre partie est illégale ou contraire à l’intérêt public. Toute mesure défensive peut faire l’objet d’un examen minutieux des autorités canadiennes en valeurs mobilières pour déterminer si elle limite indûment le choix des actionnaires. Les tribunaux peuvent également être amenés à examiner une mesure défensive et à l’annuler pour cause d’oppression, le cas échéant. Jusqu’à tout récemment au Canada, les régimes de droits de souscription constituaient la mesure défensive la plus fréquemment utilisée pour prolonger le processus d’offre publique d’achat. Ces régimes sont toutefois devenus désuets en quelque sorte du fait de la prolongation du délai minimal de dépôt qui est passé de 35 jours à 105 jours en vertu des modifications adoptées en 2016. La stratégie de la pilule empoisonnée pour empêcher une prise de contrôle insidieuse est permise, mais pas si elle vise à contrecarrer une offre publique d’achat qui respecte les lois sur les valeurs mobilières. L’utilité de cet outil étant restreinte, la planification est d’autant plus importante pour faire face aux imprévus au Canada.

Bien qu’il soit impossible de prévoir toutes les éventualités dans le contexte actuel et qu’il soit difficile de mettre en œuvre un plan d’action prédéterminé, les conseils d’administration des sociétés ouvertes canadiennes devraient élaborer une stratégie de préparation avec leurs conseillers. La planification est essentielle pour qu’une société ouverte puisse être en mesure de traiter une proposition de fusion et acquisition non sollicitée ou une campagne d’activisme et d’y réagir.

Si vous souhaitez discuter ces enjeux et ces questions, veuillez contacter les auteurs.

Cette publication se veut une discussion générale concernant certains développements juridiques ou de nature connexe et ne doit pas être interprétée comme étant un conseil juridique. Si vous avez besoin de conseils juridiques, c'est avec plaisir que nous discuterons les questions soulevées dans cette communication avec vous, dans le cadre de votre situation particulière.

Pour obtenir la permission de reproduire l’une de nos publications, veuillez communiquer avec Bryn Turnbull.

© Torys, 2026. Tous droits réservés.